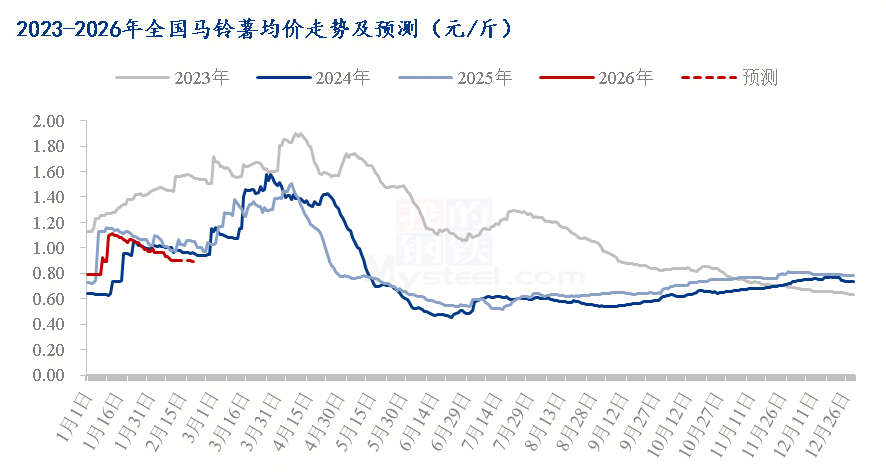

市场需求依旧不旺,节日备货氛围不明显,年底北方库存薯库存压力明显低于去年同期,但价格行情却无明显提振;南方冬作区新薯高开低走,年底价格跌后暂显稳定。目前春节前马铃薯市场销售时间已有限,短线价格势必弱势难起,那么节后短期乃至较长线行情走势会将如何?

选取山东、河北、内蒙古、陕西、甘肃、宁夏、新疆、青海、黑龙江等共计21大主要产区来看,Mysteel农产品经过多样本调研数据显示,截至2026年2月5日,北方产区库存薯平均余货比例参考31.82%(即:截至2月5日北方库存薯整体售完比例约为54.72%),较2025年同期库存薯平均余货比例(45.31%)约减少13.49%。

南方冬作区马铃薯2024年冬种面积虽然部分产区减幅较大,但整体面积减幅相对有限;2025年冬种面积较2024年冬种面积仍显不大(虽然云南产区减幅明显,但广西产区增幅亦显较大,各产区有增有减,最终导致整个南方冬作区总面积连续两年同比减幅均较为有限)。具体对比数据如上图所示。

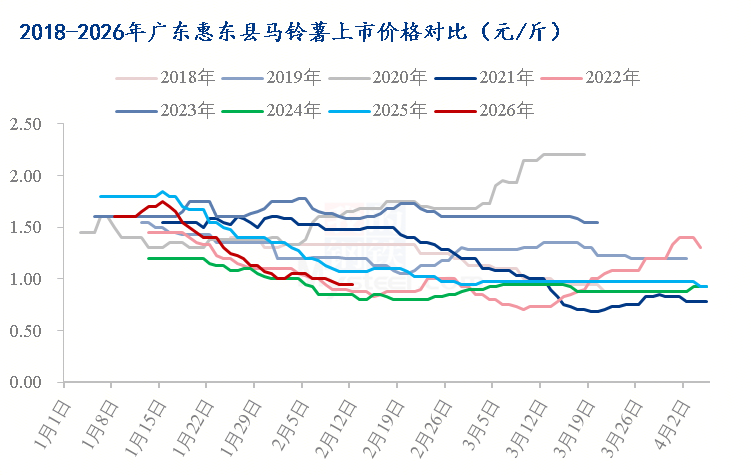

南方冬作区马铃薯新薯自1月初上市以来,价格高开低走,以广东惠东产区为例,截至2月12日春节前交易收尾状态,目前“荷兰”系列75克以上收购价0.90-1.00元/斤,较上市之初开秤价格已累计下滑0.60-0.70元/斤,目前价格仅小幅高于2024年和2022年同期,却明显低于2018-2021年以及2023年和2025年同期。

北方库存薯:期初库存及目前库存剩余比例虽然都低于去年同期,但下游需求消费力不佳,叠加库存薯好货少差货多的存储结构制约。

南方冬作区新薯:各产区2025年冬种2026年春收面积增减不一,总面积数量同比减幅仍显不大,从春节前上市产区产量和质量来看,暂未出现明显减产减质情况;春节前广西产区上市供应量寥寥无几,春节后广西产区将正式上市,叠加云南、广东及福建产区上市继续补充。

从以上各方面因素综合来看,短期春节前马铃薯新老货源价格或将无明显再调,春节后南方冬作区新薯上市量看增预期叠加广东及福建产区继续上市补充,新薯市场阶段性供应压力将显,由此Mysteel农产品认为春节后南方冬作区新薯价格仍存在一定的看落空间;对于北方库存薯而言,春节后整体库存压力预期不大,预计少数的好货价格或可继续保持稳硬坚挺状态,但数量相对较多的差货价格或因需求受限而仍有偏落再调可能。春节后仍需重点关注天气变化、内销和出口需求变化以及参市心态变化对于马铃薯市场行情的具体影响。